➢ Las importaciones de gas ruso en la UE cayeron un 21% en marzo, afectadas por la bajada de precios y sanciones de EE. UU. a infraestructuras rusas. El suministro por gasoducto cayó un 18%, destacando la reducción de flujos por TurkStream. Las importaciones de GNL ruso también disminuyeron un 17%, en parte por sanciones a las terminales de Portovaya y Vysotsk. Francia fue el principal receptor de GNL ruso. Además, la UE prohibió los transbordos de GNL ruso hacia terceros países desde sus puertos.

➢ El precio del petróleo bajó más de un 2%, hasta 73,13 $/barril, tras el anuncio de nuevos aranceles de EE. UU., que aplicará un 10% a todas las importaciones y tasas más altas para China (54%) y la UE (20%). El mercado teme una guerra comercial y una menor demanda global.

➢ La demanda eléctrica de la UE subió un 1,7% interanual en el primer trimestre de 2025, hasta 729 TWh. Alemania lideró con un aumento del 15%, seguida por Polonia (+7%), Finlandia (+10%), Francia (+4%), España (+3%), Portugal (+2%) y Dinamarca (+0,8%). En cambio, Noruega y Suecia registraron caídas del 2,5% y 3,7%, respectivamente.

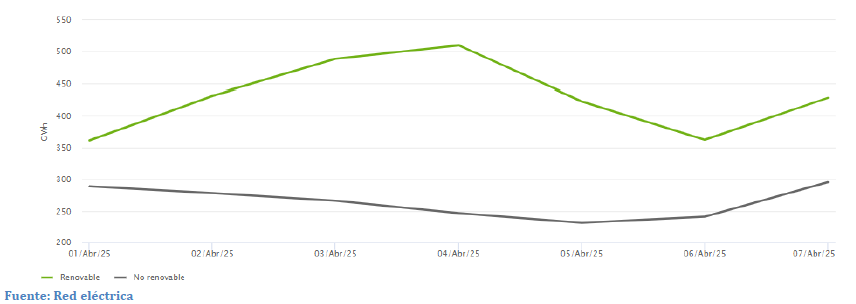

1. Evolución de la generación renovable y no renovable (GWh) | Sistema eléctrico: Nacional

Del 01/04/2025 al 07/04/2025

En los primeros días de abril, la generación renovable ha tenido una aportación significativa en el mix, alcanzando el 67,4 % de la generación total el 04/04. El precio medio del periodo fue de 32,43 €/MWh, con un mínimo diario de 11,23 €/MWh (04/04) y un máximo de 56,14 €/MWh (07/04). Para todos los días se han registrado varios precios horarios cercanos a 0 o negativos, principalmente entre las 13 h y las 18 h, destacando los -1,54 €/MWh del 06/04 a las 13 h.

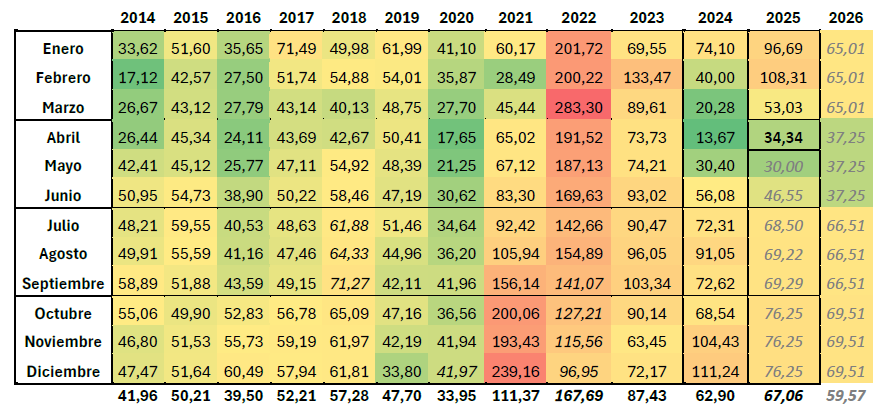

2. Sector eléctrico

Evolución del OMIE (€/MWh)

El promedio mensual de abril se sitúa en 34,34 €/MWh, 19 €/MWh por debajo del promedio mensual de marzo. Respecto a abril de 2024 se sitúa 21 €/MWh por encima.

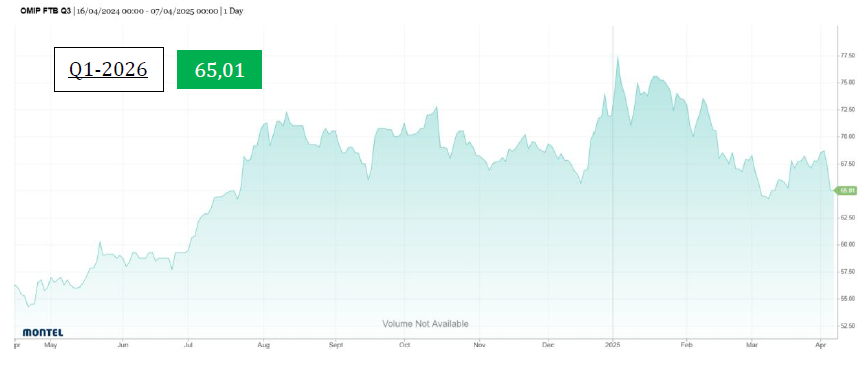

Para 2026, se ha mantenido, mostrándose en 59,57 €/MWh.

Análisis del mercado

Las cotizaciones para Q3-2025, Q4-2025, Q1-2026 y Year-2026 registraron un repunte inicial, seguido de una disminución significativa a lo largo de la semana.

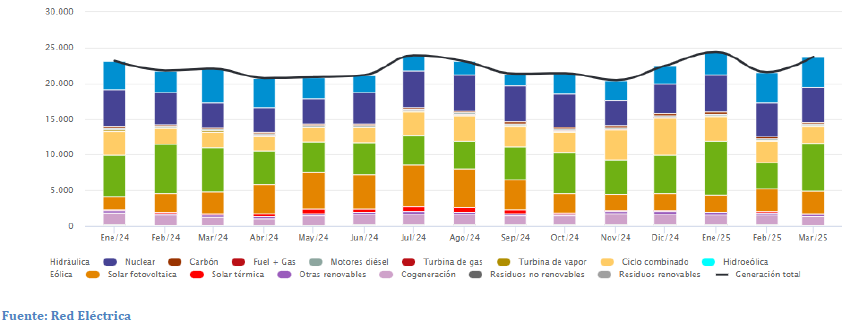

3. Estructura de la generación por tecnologías (GWh)| Sistema eléctrico: Nacional

De enero 2024 a marzo 2025

En marzo de 2025, la generación total fue de 23,7 TWh (+8% interanual). La eólica lideró con un fuerte aumentando respecto al mes anterior +3 TWh (+80%) y +9% interanual. El ciclo combinado cayó un 18% mensual, pero creció un 8% frente a marzo de 2024. La nuclear bajó un 38% interanual (-1,35 TWh).

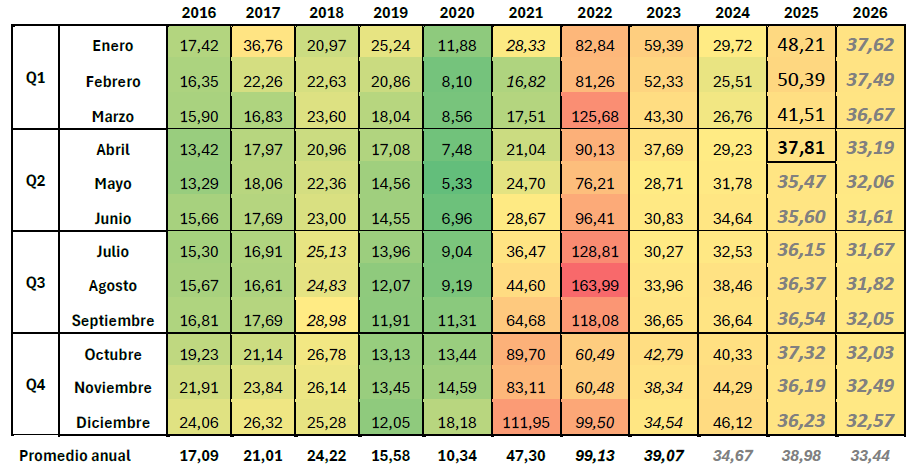

4. Sector gas

Evolución del MIBGAS (€/MWh)

El precio medio de abril se muestra en 37,81 €/MWh, disminuyendo en 4 €/MWh respecto al mes anterior. Comparado con abril de 2024 aumenta en 9 €/MWh.

Por último, para 2026 ha disminuido 2 €/MWh, situándose en 33,44 €/MWh.

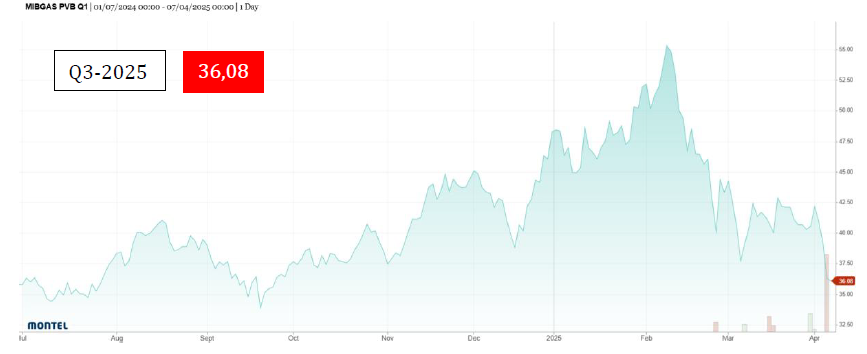

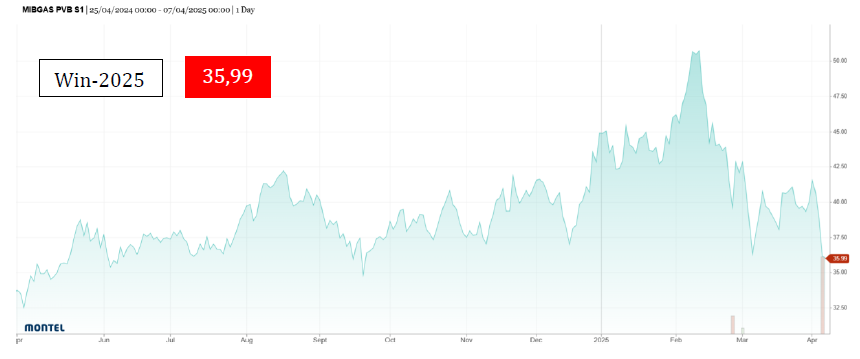

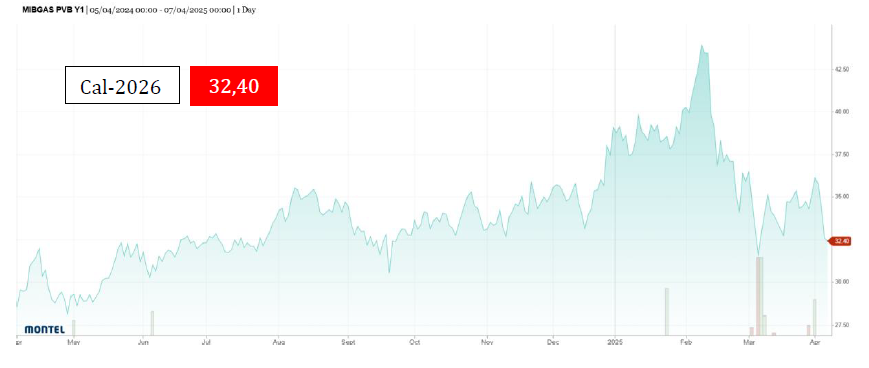

Análisis del mercado

Durante la semana, las cotizaciones para Win-2025, Q3-2025 y Cal-2026 han disminuido significativamente respecto a la semana anterior, situándose por debajo a los valores observados en diciembre 2024.