➢ Europa afronta el próximo invierno con niveles récord de gas almacenado, con España alcanzando el 100% de su capacidad.

➢ Iberdrola, junto con Mitsubishi, Enel y E.ON, está desarrollando proyectos para producir hidrógeno en España, transportarlo a través de cadenas de suministro interconectadas hacia Centroeuropa, utilizando instalaciones de producción y transporte en Huelva y Róterdam, con una capacidad de casi 2 GW de energía renovable.

➢ España se convertirá en el principal productor de hidrógeno verde en la UE para 2030, con una capacidad estimada de hasta 1,6 millones de toneladas anuales.

➢ El Gobierno exigirá que todas las pequeñas instalaciones solares (entre 0,8 y 100 kW) se actualicen en un plazo de 15 meses para evitar que, en caso de fallos o cortocircuitos, provoquen desconexiones en cadena que afecten la estabilidad de la red eléctrica, como ya sucedió con los parques eólicos en el pasado.

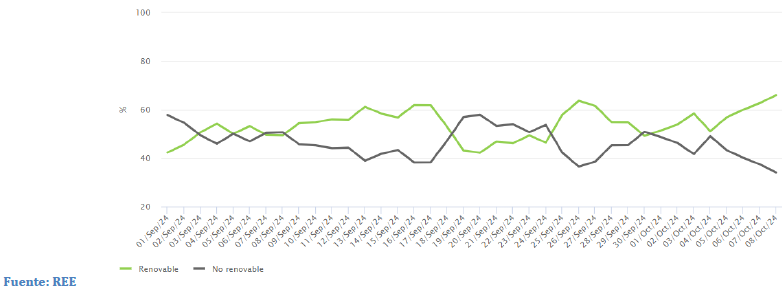

1. Evolución de la generación renovable y no renovable (%) | Sistema eléctrico nacional

Del 01/09/2024 al 08/10/2024

El gráfico muestra que, a lo largo de septiembre y principios de octubre de 2024, la energía renovable ha superado a la no renovable, con un incremento constante en su participación, mientras que la energía no renovable ha disminuido de forma notable.

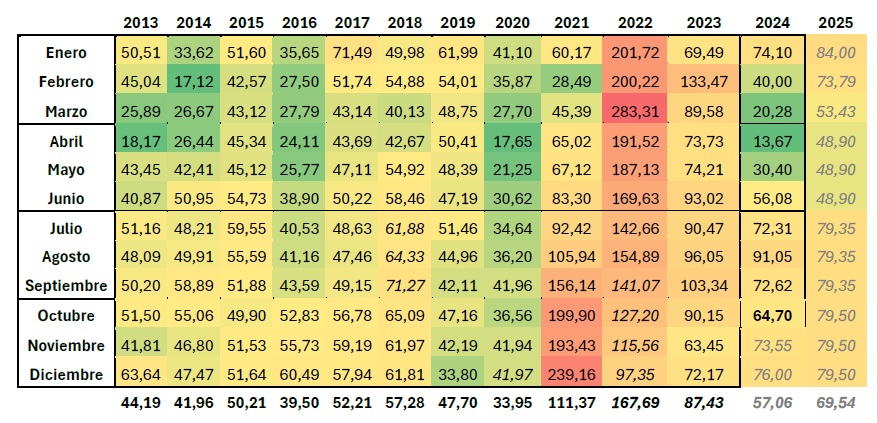

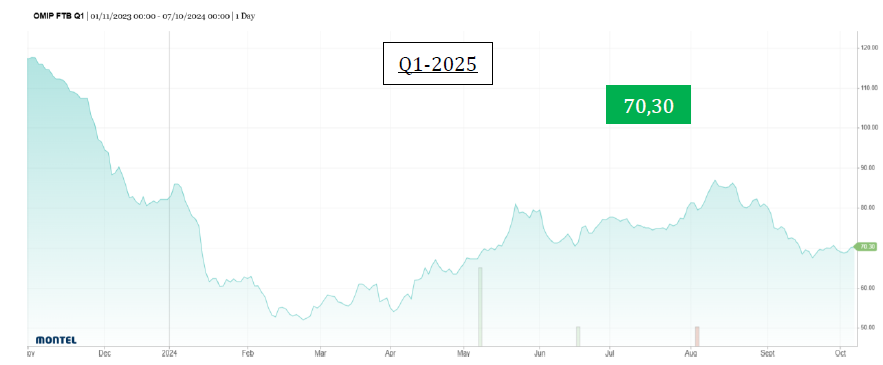

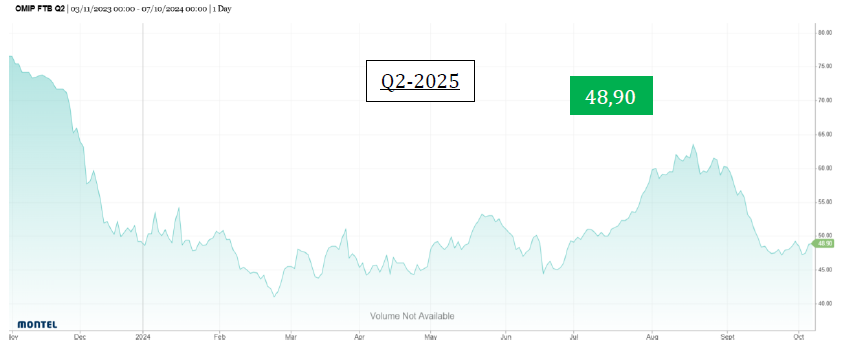

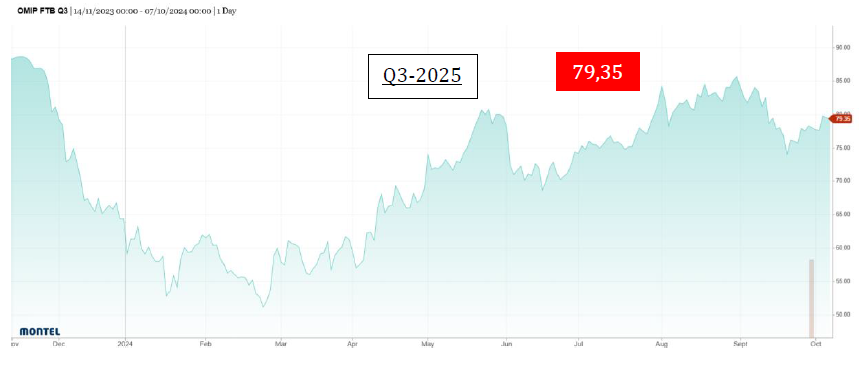

2. Sector eléctrico

Evolución del OMIE (€/MWh)

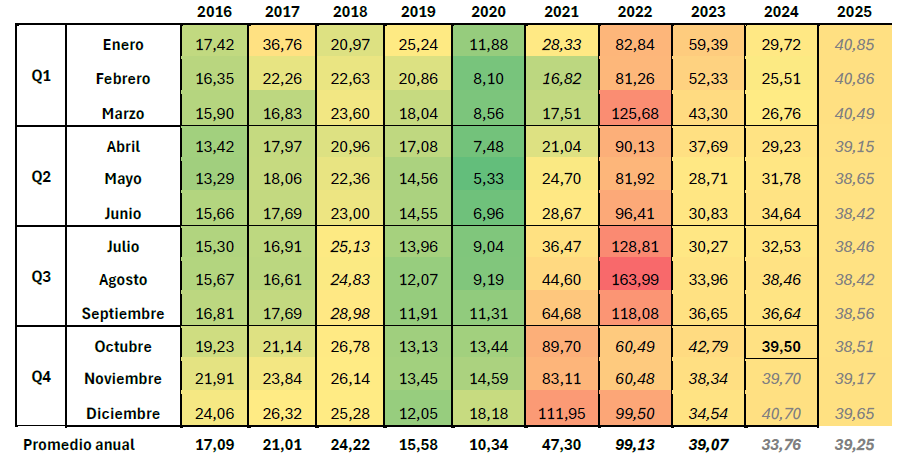

La media de las cotizaciones para 2024 ha disminuido en 3 €/MWh, situándose en 57,06 €/MWh.

En cuanto a 2025, ha aumentado en 1 €/MWh, mostrándose en 69,54 €/MWh.

Análisis del mercado

Las cotizaciones para Year-2025, Q1-2025 y Q3-2025 han aumentado respecto a la semana pasada. En cambio, para Q2-2025 se han mantenido.

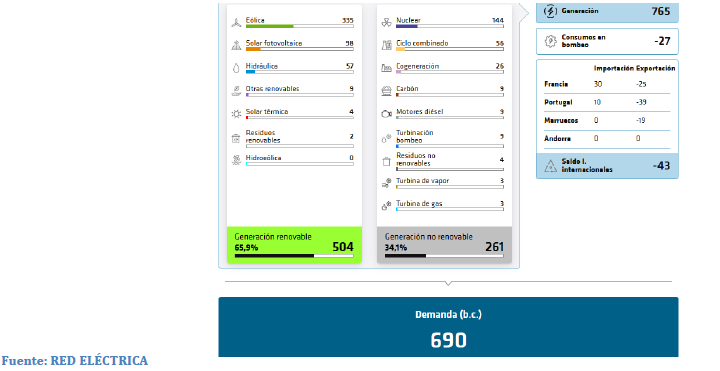

3. Balance eléctrico nacional (GWh)

18/10/2024

La imagen muestra el balance eléctrico de hoy, 8 de octubre, donde el 65,9% de la electricidad proviene de fuentes renovables, como la eólica y solar, mientras que el 34,1% proviene de fuentes no renovables, como la energía nuclear.

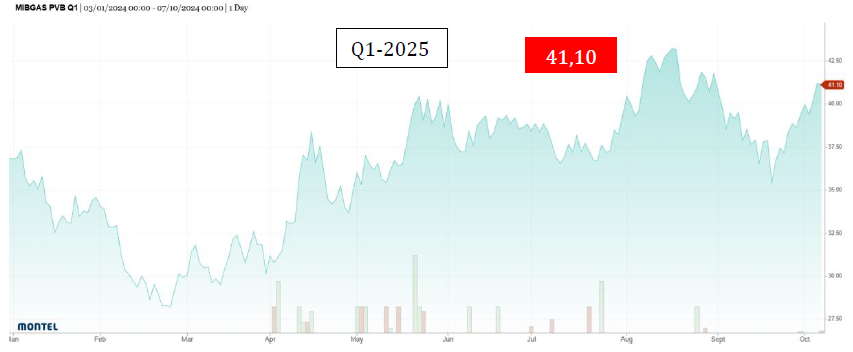

4. Sector gas

Evolución del MIBGAS (€/MWh)

Para 2024 la media de las cotizaciones se ha mantenido, mostrándose en 33,76 €/MWh.

Por último, para 2025 ha aumentado en 1 €/MWh, situándose en 39,25 €/MWh.

Análisis del mercado

En el transcurso de la última semana, las cotizaciones para Q1-2025, SUM-2025 y Cal-2025 han aumentado siguiendo la tendencia alcista de las últimas semanas. Si esta tendencia se mantiene, podrían alcanzar los máximos observados en agosto.