➢ La Eurocámara propone un objetivo de almacenamiento de gas del 83% para el invierno: El Parlamento Europeo sugiere flexibilizar la normativa actual, permitiendo una desviación de hasta 4 puntos porcentuales bajo condiciones desfavorables. Aunque se mantendría un umbral mínimo del 75%, se eliminarían referencias a objetivos intermedios por meses. La CE monitorizará el mercado y podría fomentar mecanismos de compra conjunta.

➢ La CE explora vías legales para romper contratos de gas con Rusia: La Comisión Europea estudia declarar fuerza mayor para permitir que empresas rompan contratos de gas a largo plazo con Rusia sin sanciones económicas. El plan forma parte de la estrategia para eliminar los combustibles fósiles rusos antes de 2027. La CE presentará una hoja de ruta revisada el 6 de mayo.

➢ Mibgas alerta de una “brutal” volatilidad en los precios del gas por los aranceles de EE. UU.: La guerra comercial ha desatado una fuerte volatilidad en el mercado español, con precios cayendo a 32 €/MWh. Los aranceles suspendidos durante 90 días han reducido precios un 20% en una semana. Mibgas destaca un “estancamiento” en el corto plazo, pero ve una evolución “natural” hacia operaciones más a largo plazo. En 2024 se negociaron 158,2 TWh, el 50% de la demanda española.

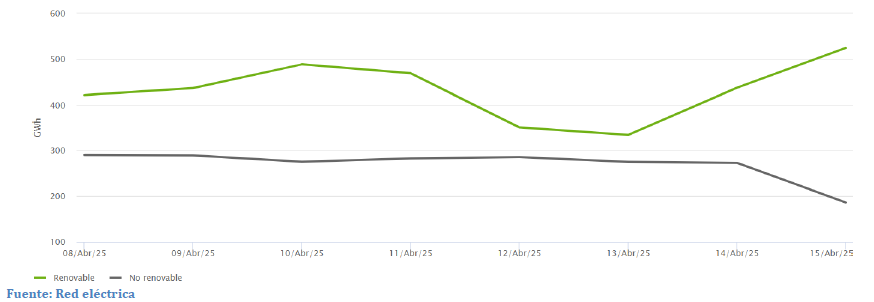

1. Evolución de la generación renovable y no renovable (GWh) | Sistema eléctrico: Nacional

Del 08/04/2025 al 15/04/2025

En la segunda semana de abril, la generación renovable ha seguido tenido una aportación significativa en el mix, alcanzando el 73,8 % de la generación total el 15/04. El precio medio del periodo fue de 21,59 €/MWh, con un mínimo diario de 11,73 €/MWh (15/04) y un máximo de 47,67 €/MWh (08/04). Para todos los días se han registrado varios precios horarios cercanos a 0 o negativos, principalmente entre las 12 h y las 17 h, destacando los -1,51 €/MWh del 13/04 a las 16 h.

2. Sector eléctrico

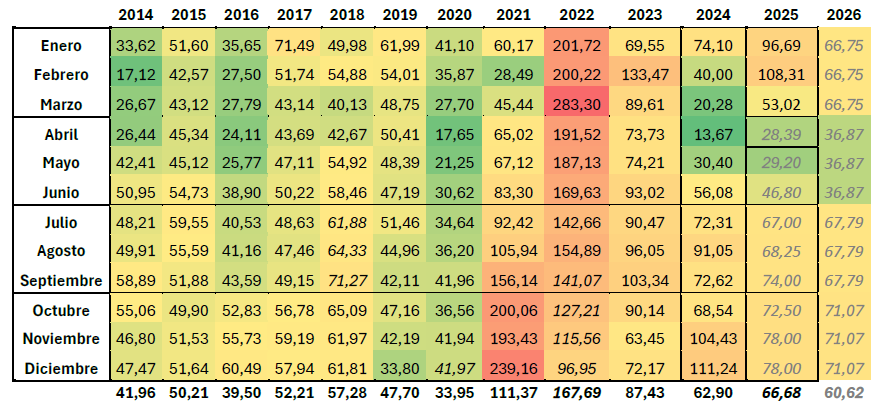

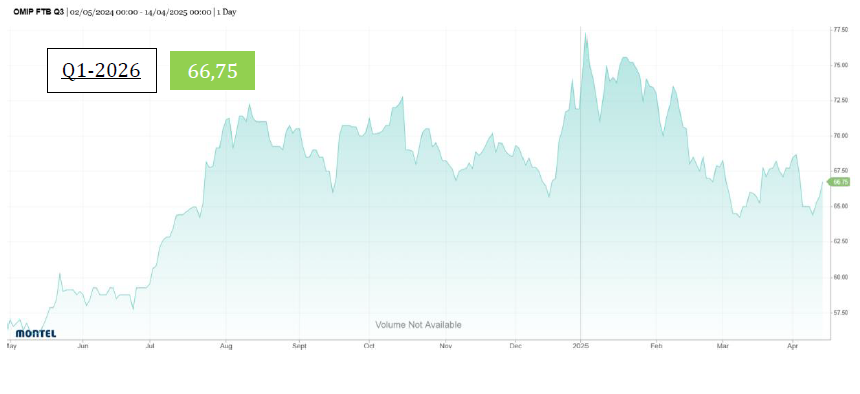

Evolución del OMIE (€/MWh)

El promedio mensual de abril se sitúa en 28,39 €/MWh, 25 €/MWh por debajo del promedio mensual de marzo. Respecto a abril de 2024 se sitúa 15 €/MWh por encima.

Para 2026, ha subido 1 €/MWh, mostrándose en 60,62 €/MWh.

Análisis del mercado

Las cotizaciones para Q3-2025, Q4-2025, Q1-2026 y Year-2026 han aumentado durante la última semana, mostrando un pico después de una bajada muy pronunciada. Restamos a la espera de ver si se produce un rebote o sigue subiendo.

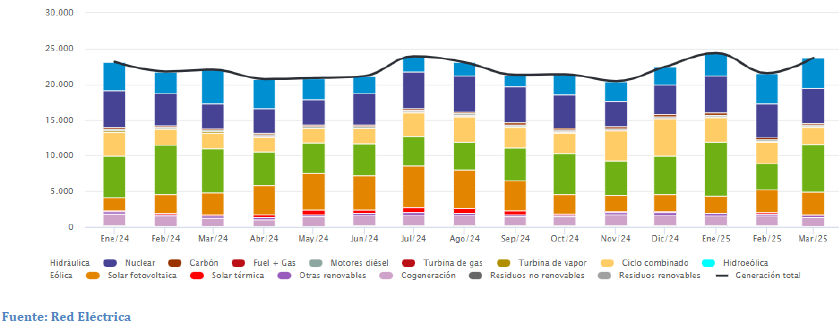

3. Estructura de la generación por tecnologías (GWh)| Sistema eléctrico: Nacional

De enero 2024 a marzo 2025

En marzo de 2025, la generación total fue de 23,7 TWh (+8% interanual). La eólica lideró con un fuerte aumentando respecto al mes anterior +3 TWh (+80%) y +9% interanual. El ciclo combinado cayó un 18% mensual, pero creció un 8% frente a marzo de 2024. La nuclear bajó un 38% interanual (-1,35 TWh).

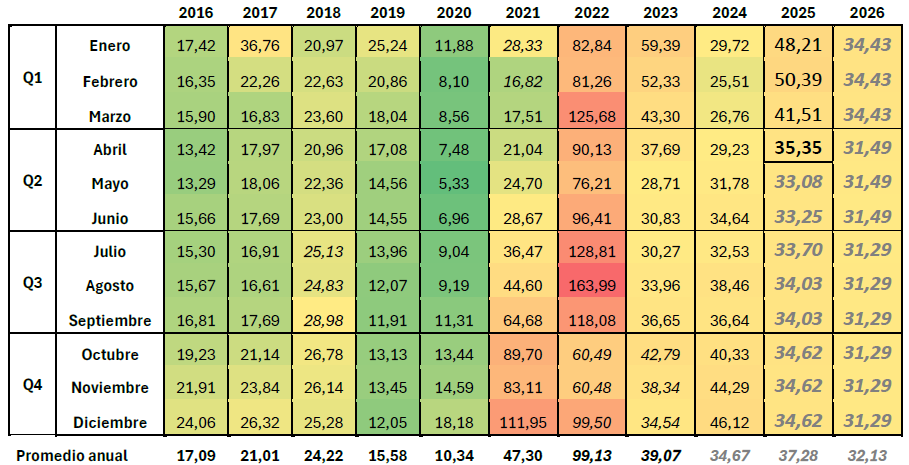

4. Sector gas

Evolución del MIBGAS (€/MWh)

El precio medio de abril se muestra en 35,35 €/MWh, disminuyendo en 6 €/MWh respecto al mes anterior. Comparado con abril de 2024 aumenta en 7 €/MWh.

Por último, para 2026 ha disminuido 1 €/MWh, situándose en 32,13 €/MWh.

Análisis del mercado

Durante la semana, las cotizaciones para Win-2025, Q3-2025 y Cal-2026 han disminuido significativamente respecto a la semana anterior, y en el último día han rebotado. Los valores de cotizaciones se sitúan similares a los valores observados en septiembre de 2024.