➢ Varios reactores en España (Almaraz 1 y 2, Trillo, Ascó 1 y Cofrentes) están parados u operando a menor potencia por la baja rentabilidad en el mercado, afectada por precios muy bajos debido a la alta generación renovable y la baja demanda. Al no casar ofertas, algunas unidades se han desconectado. Esta situación refleja las dificultades de la nuclear para competir frente a tecnologías más baratas como la eólica y la solar.

➢ La UE necesitará importar un 20% más de GNL este verano para alcanzar el 90% de llenado antes del invierno, según Acer. Las reservas están al 43,7%, muy por debajo del 62,2% de hace un año, tras un invierno frío y mayor consumo en ciclos combinados. Los altos precios y la poca diferencia entre precios de verano e invierno han hecho poco rentable almacenar gas, frenando las inyecciones. Alemania será el país con mayores necesidades, seguida por Países Bajos, Italia y Francia. La CE planea extender la normativa de almacenamiento hasta 2027

➢ Tras tocar un mínimo anual de 1,72 €/MWh el sábado 19/04, se prevé que el precio eléctrico repunte esta semana, impulsado por el aumento de la demanda, una caída del suministro eólico y la continuidad de varios reactores nucleares parados o limitados. Aunque la generación solar crecerá, puede ser que compense la menor aportación eólica. Además, el precio del gas ha aumentado ligeramente durante los últimos días.

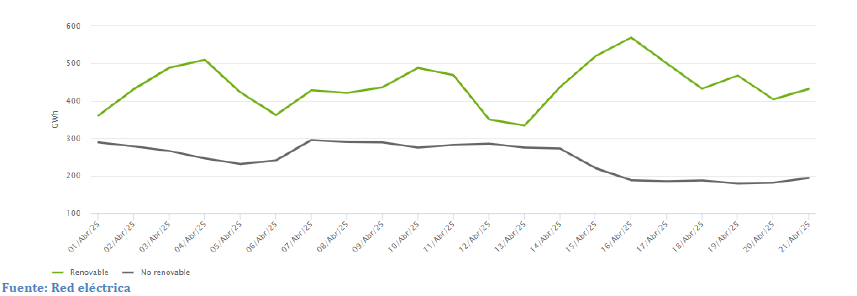

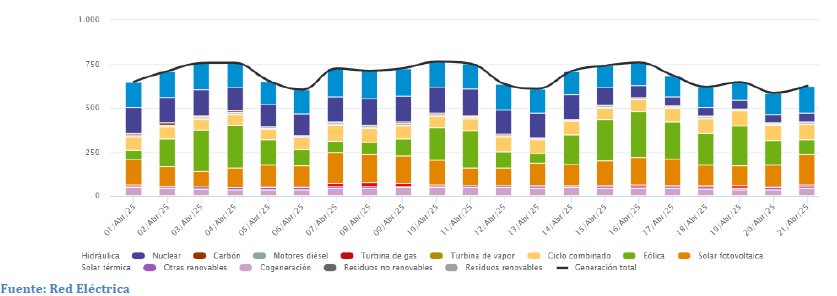

1. Evolución de la generación renovable y no renovable (GWh) | Sistema eléctrico: Nacional

Del 01/04/2025 al 21/04/2025

Durante el período del 15/04 al 20/04, el precio medio ha sido de 11,76 €/MWh, con un precio mínimo anual, de 1,72 €/MWh el sábado 19/04. La caída se debe a una elevada generación renovable y baja demanda. Para los días 21/04 y 22/04 se observa un repunte, con precios de 49,08 €/MWh y 64,39 €/MWh respectivamente. Actualmente, el precio medio de abril se sitúa un 49 % por debajo del de marzo.

2. Sector eléctrico

Evolución del OMIE (€/MWh)

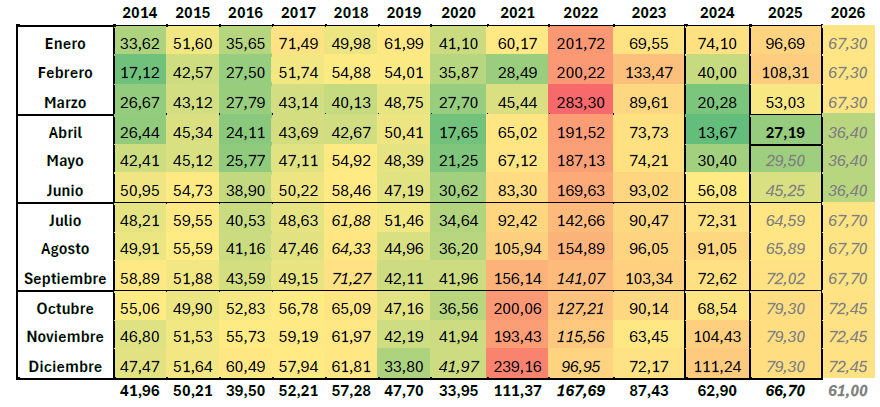

El promedio mensual de abril se sitúa en 27,19 €/MWh, 26 €/MWh por debajo del promedio mensual de marzo. Respecto a abril de 2024 se sitúa 13,5 €/MWh por encima.

Para 2026, se ha mantenido, mostrándose en 61,00 €/MWh.

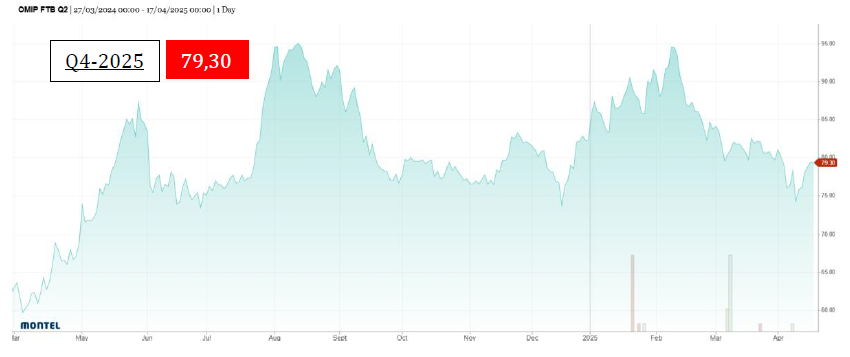

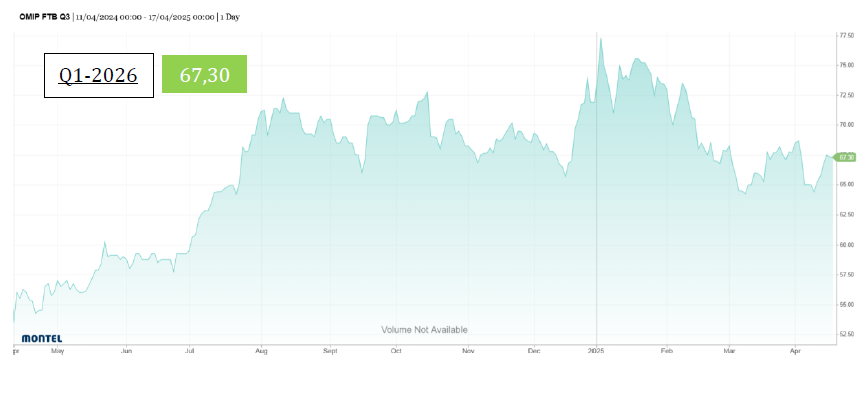

Análisis del mercado

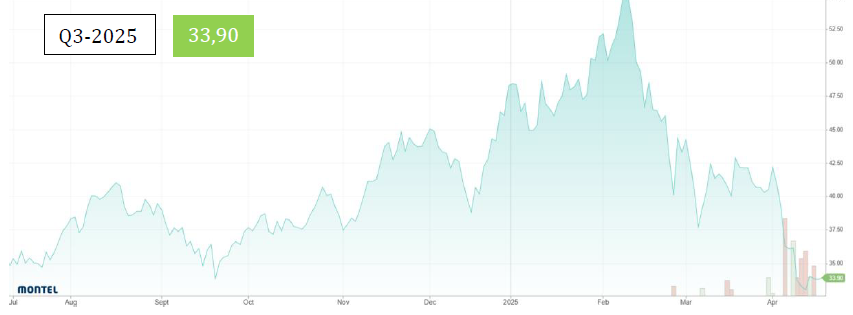

Las cotizaciones para Year-2026 y Q3-2025 han disminuido ligeramente. En cambio, para los productos Q4-2025 y Q1-2026 han aumentado.

Para Q3-2025, Q4-2025 y Q1-2026 solo hay datos disponibles hasta el 17/04.

3. Estructura de la generación por tecnologías (GWh)| Sistema eléctrico: Nacional

Del 01/04/2025 al 21/04/2025

Entre el 14 y el 21 de abril, la generación nuclear en España ha caído un 57 % respecto a la primera mitad del mes, pasando de un promedio de 140 GWh/día a 60 GWh/día, en línea con la desconexión o reducción de varios reactores. Esta bajada fue compensada en gran parte por un aumento de la generación eólica (+44 %), solar fotovoltaica (+10 %) y una menor demanda. Esta combinación explica los mínimos registrados en el mercado eléctrico antes del repunte del 21/04, cuando se ha reducido la eólica.

4. Sector gas

Evolución del MIBGAS (€/MWh)

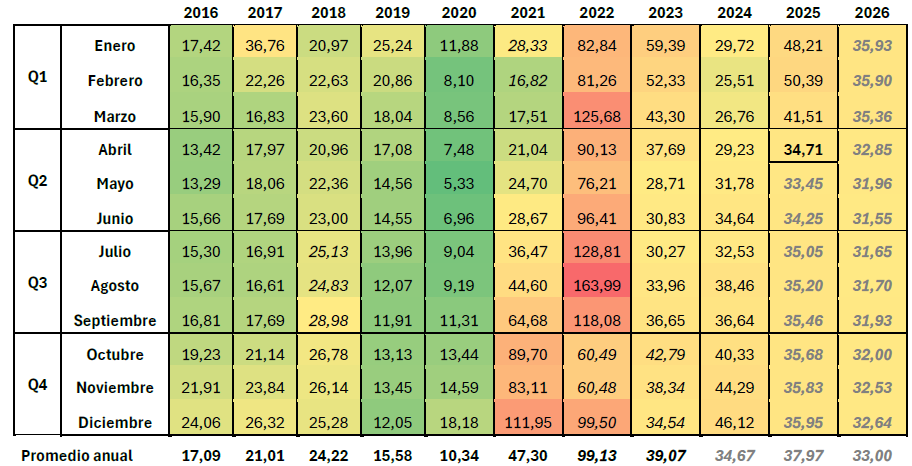

El precio medio de abril se muestra en 34,71 €/MWh, disminuyendo en 7 €/MWh respecto al mes anterior. Comparado con abril de 2024 aumenta en 5,5 €/MWh.

Por último, para 2026 ha aumentado 1 €/MWh, situándose en 33,00 €/MWh.

Análisis del mercado

Las cotizaciones para Win-2025, Q3-2025 y Cal-2026 han disminuido ligeramente situándose en valores similares a los de la semana anterior.

Solo hay datos disponibles hasta el 17/04.