➢ Iberdrola y Repsol compiten en una subasta eólica marina en EE.UU. para desarrollar proyectos que generarán 13,2 GW de energía, capaces de abastecer a 4,6 millones de hogares.

➢ El Gobierno ha actualizado su Plan Nacional de Energía y Clima para 2030, aumentando los objetivos de hidrógeno a 12 GW y de almacenamiento a 22,5 GW. También prevé que el 48% del consumo final de energía y el 81% de la generación eléctrica provengan de fuentes renovables, lo que reducirá las emisiones de gases de efecto invernadero en un 32%.

➢ Mientras varios países europeos impulsan nuevas instalaciones nucleares, España y Bélgica son los únicos con planes concretos de cierre de centrales nucleares en los próximos años.

➢ Emiratos Árabes, Catar y Arabia Saudí están ampliando su presencia en el sector renovable español, invirtiendo en proyectos con Endesa, Iberdrola y Repsol para reducir su dependencia del petróleo

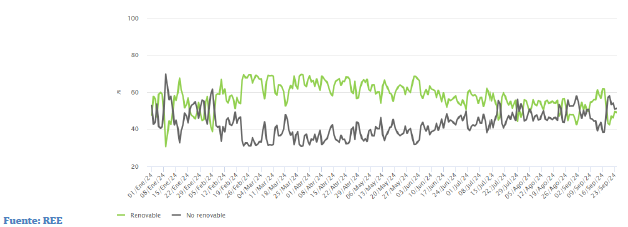

1. Evolución de la generación renovable y no renovable (%)

Del 01/01/2024 al 24/09/2024

La generación renovable ha dominado claramente sobre la no renovable durante la mayor parte del año, especialmente en primavera y verano, pero a partir de septiembre se observa un equilibrio notable entre ambas fuentes.

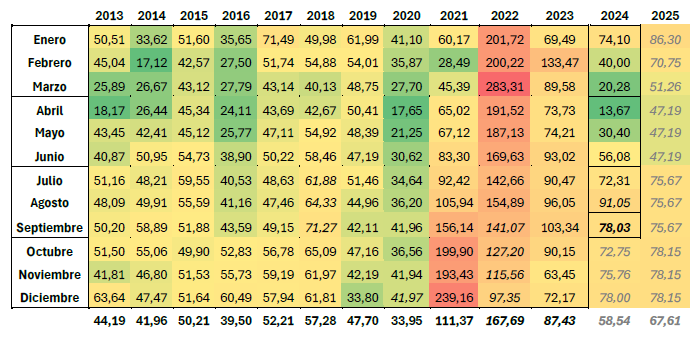

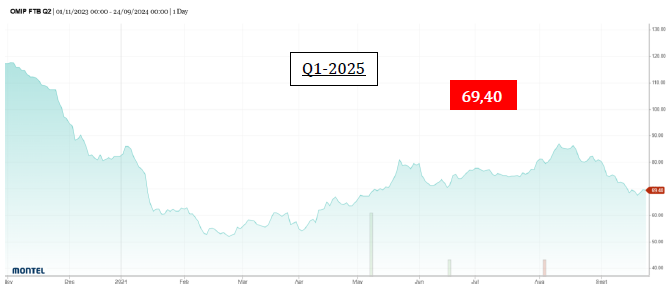

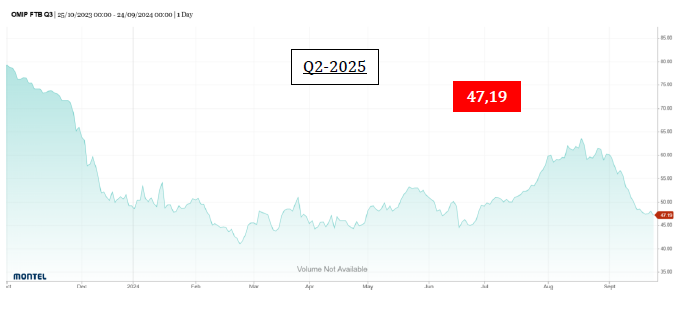

2. Sector eléctrico

Evolución del OMIE (€/MWh)

La media de las cotizaciones para 2024 ha aumentado en 1 €/MWh, situándose en 58,54 €/MWh.

En cuanto a 2025, ha disminuido en 1 €/MWh, mostrándose en 67,61 €/MWh.

Análisis del mercado

Las cotizaciones para Year-2025 y Q2-2025 han disminuido respecto a la semana pasada. En cambio, para Q4-2024 y Q1-2025 han aumentado. Esperamos que se estabilicen para observar la nueva tendencia que seguirán.

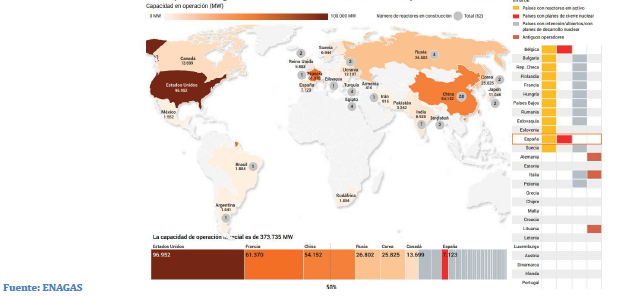

3. Comparativa mundial de la capacidad nuclear

Capacidad en operación (MW)

Observamos que Estados Unidos, Francia y China concentran más de la mitad de la capacidad nuclear mundial. En Europa algunos países, como España, tienen planes de cierre, mientras que otros como Italia o Países Bajos tienen planes de desarrollo nuclear.

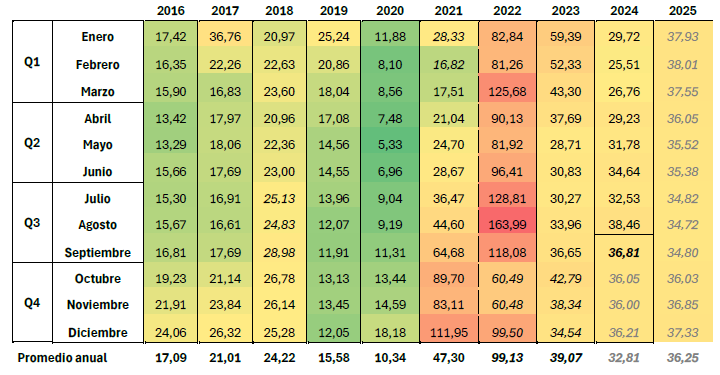

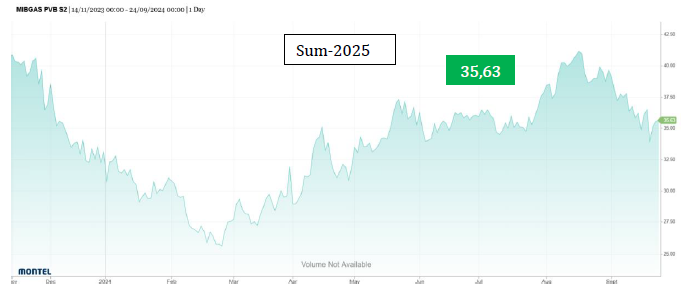

4. Sector gas

Evolución del MIBGAS (€/MWh)

Para 2024 la media de las cotizaciones se ha mantenido, mostrándose en 32,72 €/MWh.

Por último, para 2025 ha aumentado en 1 €/MWh, situándose en 36,25 €/MWh.

Análisis del mercado

En el transcurso de la última semana, las cotizaciones para Q4-2024, SUM-2024 y Cal-2025 han aumentado. Esperamos que se estabilicen para observar la nueva tendencia que seguirán.