➢ España podría contar con sus primeros 100 MW de baterías conectadas a la red a finales de 2025 o principios de 2026, como medida para enfrentar los precios bajos y los vertidos por exceso de producción solar. Las baterías permiten almacenar energía y mejorar la rentabilidad de las plantas renovables. Se espera alcanzar 1 GW en 2026 y 22,5 GW en 2030, incluyendo hidráulica de bombeo y termosolar.

➢ Los precios de los PPAs en Europa bajaron un 4,3 % en febrero, hasta los 50,25 €/MWh, debido a la caída del gas y otras materias primas. Portugal registró la mayor bajada (-11 %), seguido de Italia, Francia, Alemania y Reino Unido. El volumen de acuerdos cayó un 14 % respecto a enero y un 74 % frente a febrero de 2024. El mayor PPA fue de 130 MW solares en España entre X-Elio y el Programa Energize.

➢ España ha comenzado a operar el mercado intradiario en bloques de 15 minutos, registrando incluso precios negativos por el alto aporte renovable. Esta medida mejora la integración de renovables y la respuesta de la demanda, aunque exige mayor precisión y puede aumentar la volatilidad. El mercado diario adoptará este formato el 11 de junio de 2025.

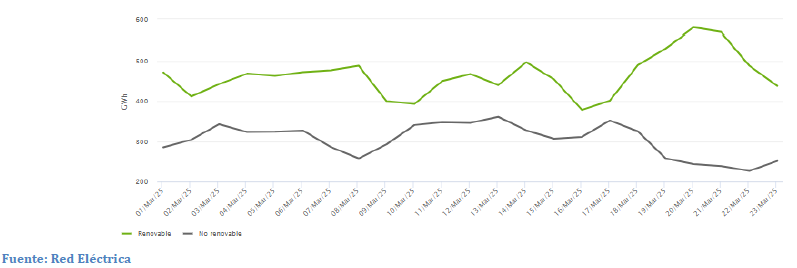

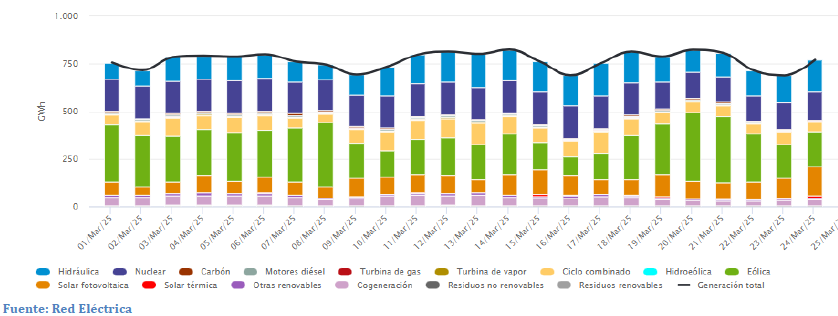

1. Evolución de la generación renovable y no renovable (GWh) | Sistema eléctrico: Nacional

Del 01/03/2025 al 23/03/2025

La generación renovable ha aumentado significativamente, con un promedio del 68% sobre el total, durante los últimos días. Por consecuencia, el precio promedio semanal (19/03-25/03) ha sido de 27,11 €/MWh, disminuyendo en 47 €/MWh respecto a la semana anterior. A nivel mensual, el precio medio se sitúa en 59,62 €/MWh, 49 €/MWh por debajo del cierre de febrero. Debido al aumento en la generación renovable y a la disminución en la demanda eléctrica, se observa una tendencia bajista clara durante el mes de marzo.

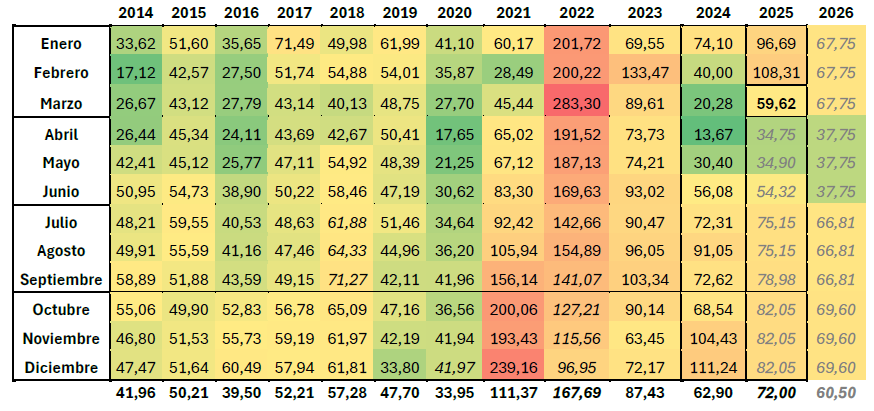

2. Sector eléctrico

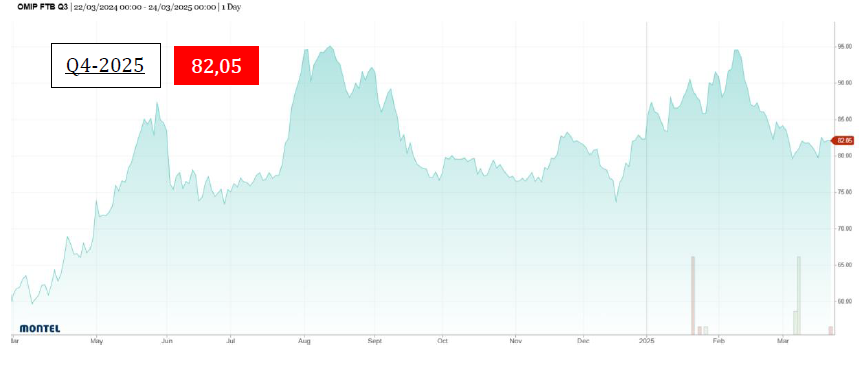

Evolución del OMIE (€/MWh)

El promedio mensual de marzo ha disminuido 13 €/MWh respecto a la semana anterior, situándose en 59,62 €/MWh.

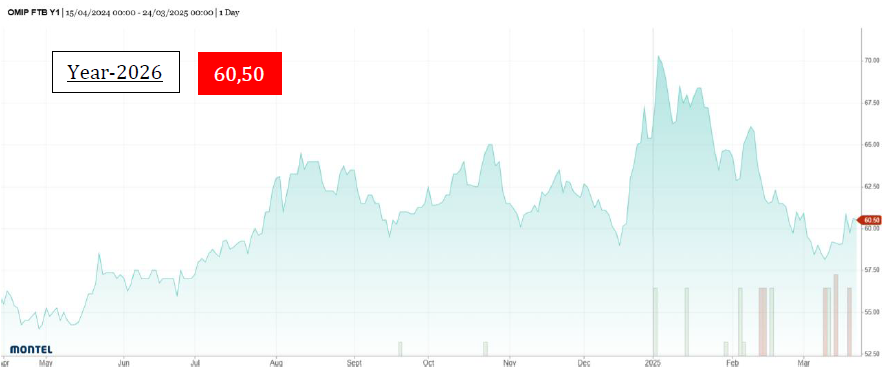

Para 2026, ha aumentado 1,5 €/MWh, mostrándose en 60,50 €/MWh.

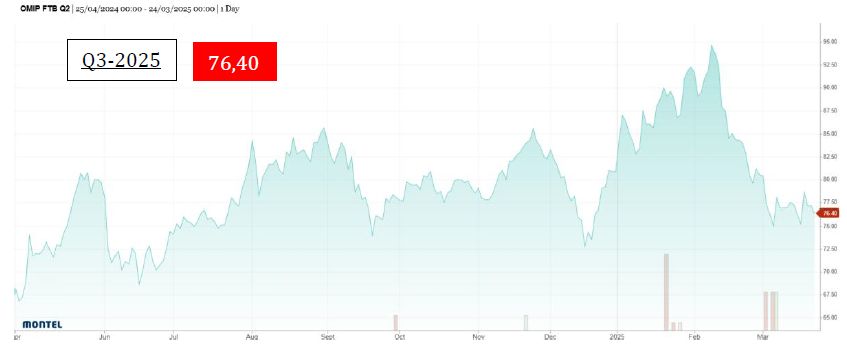

Análisis del mercado

Durante la última semana, las cotizaciones de Q2-2025 han mantenido una tendencia bajista. En contraste, los productos Year-2026 y Q4-2025 registraron un aumento a comienzos de semana y se han mantenido en esos niveles. En cuanto a Q3-2025, tras un repunte puntual, los precios volvieron a niveles similares a los de la semana anterior.

3. Estructura de la generación por tecnologías (GWh)| Sistema eléctrico: Nacional

Del 01/03/2025 al 23/03/2025

Durante la última semana, el precio diario máximo fue de 44,45 €/MWh (24/03) y el mínimo de 10,75 €/MWh (21/03). Además, el 22/03 a las 16:00 h se registró un precio horario negativo de -0,01 €/MWh. Estos valores se deben principalmente por el aumento de la generación eólica, que llegó a aportar hasta el 44 % de la demanda. También aumentó la generación solar fotovoltaica y térmica, lo que permitió reducir considerablemente la participación de tecnologías más costosas como el ciclo combinado, que dependen del gas.

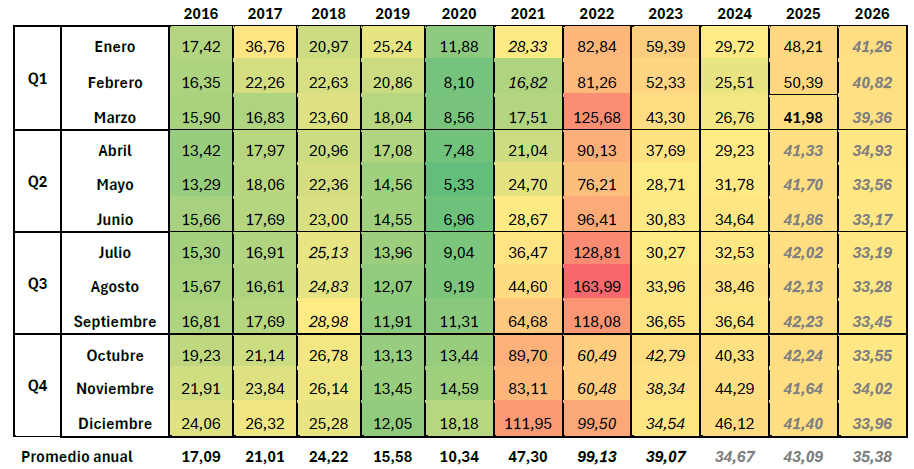

4. Sector gas

Evolución del MIBGAS (€/MWh)

Durante el transcurso de la semana, el precio medio de marzo se ha mantenido, mostrándose en 41,98 €/MWh.

Por último, para 2026 ha aumentado 2 €/MWh, situándose en 35,38 €/MWh.

Análisis del mercado

Durante la semana, las cotizaciones para Q2-2025 y SUM-2025 han disminuido ligeramente, mientras que las de Cal-2026 han mostrado un leve repunte. En conjunto, los precios se mantienen en niveles similares a los de la semana anterior