➢ La generación eléctrica en España cayó un 2,4% en febrero respecto al mismo mes del año pasado, debido a una menor demanda. La energía eólica disminuyó un 48% interanual y, tras haber sido la principal fuente de generación desde octubre, perdió su liderazgo en febrero. La nuclear, en cambio, aumentó un 4,2% y se convirtió en la tecnología con mayor aporte al mix eléctrico. Aunque la generación renovable bajó un 12%, la hidroeléctrica creció un 42% y la solar fotovoltaica un 14%.

➢ La demanda de gas en España aumentó un 6,5% interanual en febrero, impulsada por un incremento de más del 55% en el consumo de los ciclos combinados debido a una menor generación renovable. En contraste, el consumo de gas en hogares e industrias disminuyó casi un 3%, mientras que las exportaciones netas a Francia se triplicaron y los niveles de almacenamiento de GNL y gas subterráneo descendieron significativamente.

➢ La Comisión Europea facilitará ayudas estatales a la energía nuclear dentro de su nuevo acuerdo industrial limpio, reconociéndola como parte de su estrategia de descarbonización. Además, impulsará el desarrollo de reactores modulares pequeños (SMRs) y su papel en la producción de hidrógeno bajo en carbono.

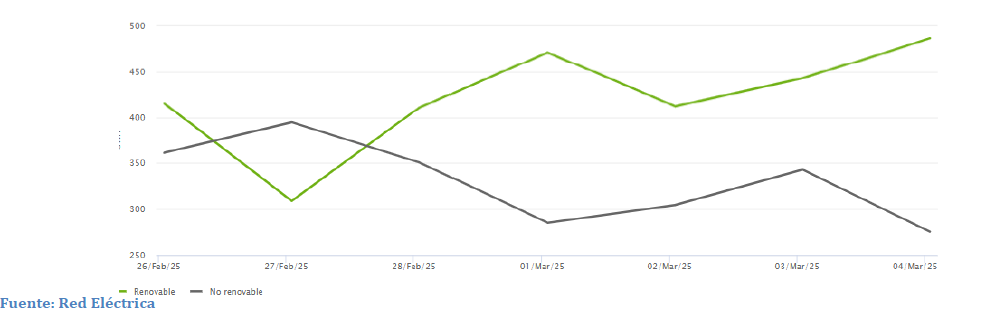

1. Evolución de la generación renovable y no renovable (GWh) | Sistema eléctrico: Nacional

Del 26/02/2025 al 04/03/2025:

El aumento de la generación renovable a partir del 28/02 redujo la necesidad de recurrir a fuentes no renovables, contribuyendo a la caída de los precios. Mientras que el precio medio en los últimos días de febrero fue de 112,33 €/MWh, en marzo, con una mayor participación renovable, el precio medio descendió a 81,21 €/MWh.

2. Sector eléctrico

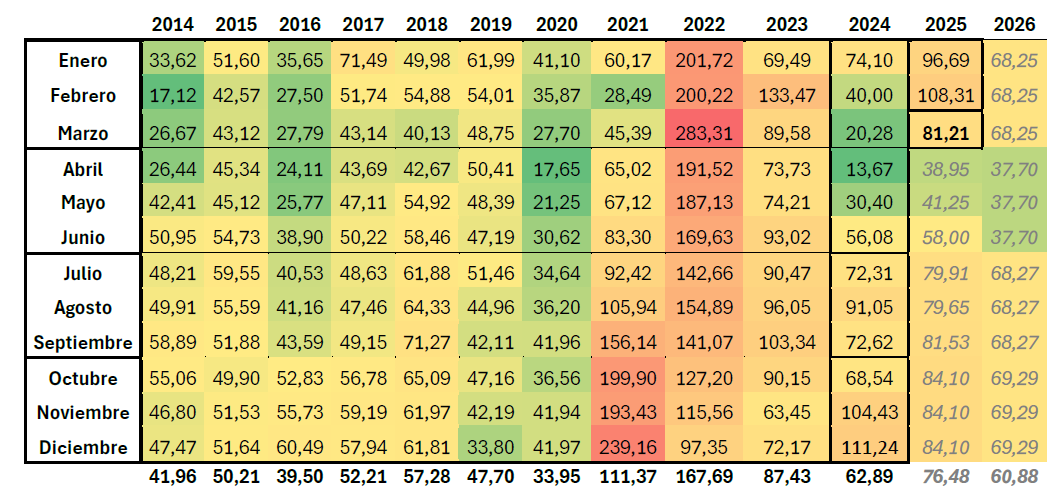

Evolución del OMIE (€/MWh)

El precio medio de febrero ha sido de 108,31 €/MWh, aumentando en 11,6 €/MWh respecto al mes anterior y 68,31 €/MWh respecto a febrero 2024.

Actualmente, el promedio mensual de marzo se muestra en 81,21 €/MWh.

Para 2026, se ha mantenido, mostrándose en 60,88 €/MWh.

Análisis del mercado

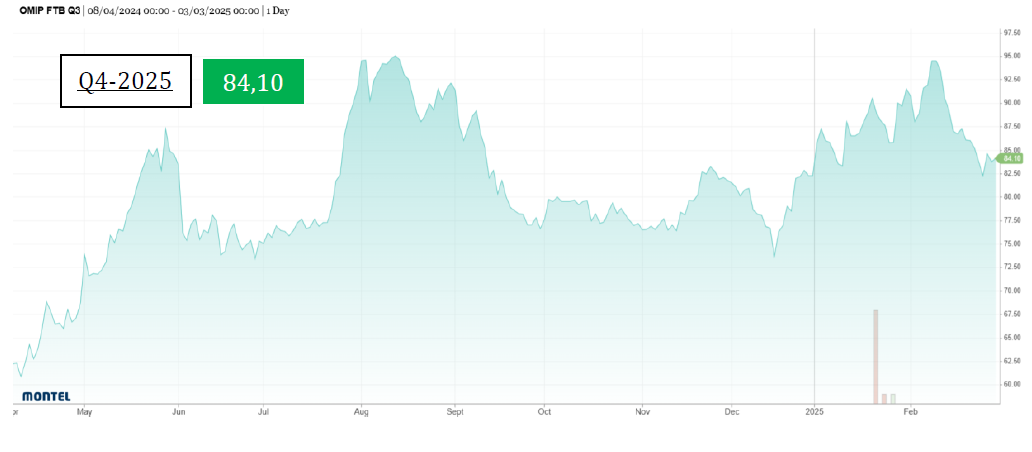

Durante la última semana, las cotizaciones de Year-2026, Q2-2025, Q3-2025 y Q4-2025 se han mantenido en valores similares a la semana anterior.

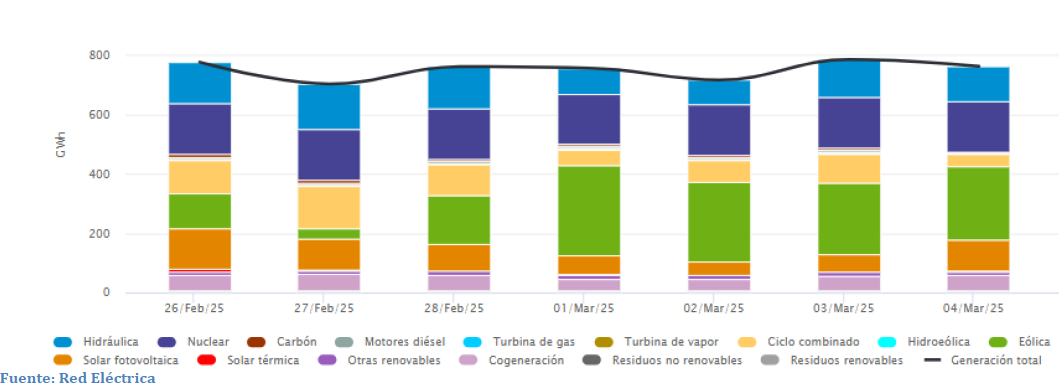

3. Estructura de la generación por tecnologías (GWh) | Sistema eléctrico: Nacional

Del 26/02/2025 al 04/02/2025:

Durante la última semana, se observa un incremento en la generación eólica, lo que ha reducido la dependencia del ciclo combinado. Este cambio en el mix de generación tiene un impacto directo en los precios del mercado, como se evidencia el 27/02, cuando el uso elevado de ciclo combinado llevó el promedio diario a 120,43 €/MWh, mientras que el 01/03, con una mayor aportación eólica, el precio fue de 65,83 €/MWh.

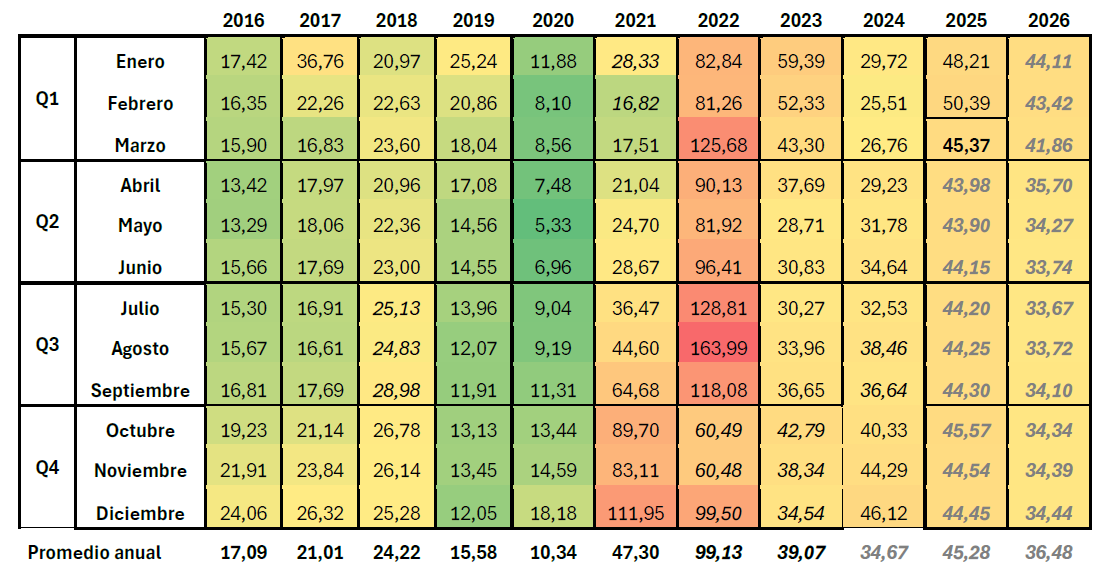

4. Sector gas

Evolución del MIBGAS (€/MWh)

El precio medio de febrero ha sido de 50,39 €/MWh, aumentando en 2 €/MWh respecto al mes anterior y en 25 €/MWh respecto al mismo mes de 2024. Actualmente, el precio medio de marzo es de 45,37 €/MWh.

Por último, para 2026 ha disminuido en 1 €/MWh, situándose en 36,48 €/MWh.

Análisis del mercado

Durante la semana, las cotizaciones para Q2-2025, SUM-2025 y Cal-2026 disminuyeron inicialmente, seguido de una recuperación y actualmente continúan aumentando. Durante la semana, las cotizaciones para Q2-2025, SUM-2025 y Cal-2026 se han mantenido en valores similares a la semana anterior. Esperamos a que se estabilicen para observar la nueva tendencia que seguirán.