➢ En marzo de 2025, España conectó 934 MW de nueva capacidad renovable: 843 MW solares y 91 MW eólicos, según Red Eléctrica. Con ello, la potencia solar instalada alcanzó los 33,4 GW, superando a la eólica, que suma 32,2 GW. A cierre de marzo, las renovables representaban el 66 % de los 130,1 GW de capacidad total instalada, sin contar almacenamiento como baterías ni los 3,3 GW de bombeo. En 2024 se conectaron casi 7,7 GW de nueva capacidad solar y eólica, superando los 6,5 GW añadidos en 2023. España mantiene como objetivo alcanzar los 160 GW de capacidad renovable en 2030

➢ La generación eléctrica en España aumentó un 7,9 % interanual en marzo de 2025, hasta los 22,6 TWh, impulsada por una mayor demanda (20,3 TWh, +4,2 %) y un fuerte aumento de las exportaciones (1,6 TWh, casi el doble que en 2024). La eólica lideró el mix en marzo con 6,6 TWh (+9,4 %), desbancando a la nuclear, que fue la que más generó el mes anterior y en marzo produjo 4,9 TWh (+38 %). Los ciclos combinados aportaron 1,8 TWh (+7,8 %) y la cogeneración 1,2 TWh (+0,8 %). La generación renovable subió un 1,3 % hasta 14,5 TWh (64 % del total), sin embargo, la hidráulica cayó un 9,2 %.

1. Mínimo, medio y máximo precio mercado diario

España – marzo 2025

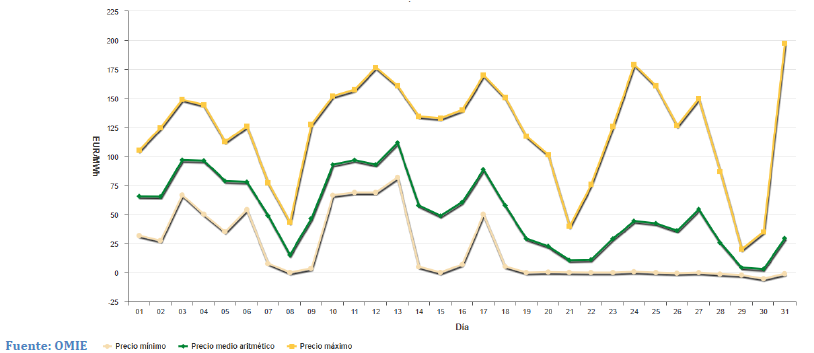

En los últimos días de marzo de 2025, el mercado diario mostró una clara tendencia bajista, con varios días de precios mínimos cercanos a cero e incluso negativos, llegando hasta -5,21 €/MWh, reflejando un exceso de generación renovable y baja demanda.

2. Sector eléctrico

Evolución del OMIE (€/MWh)

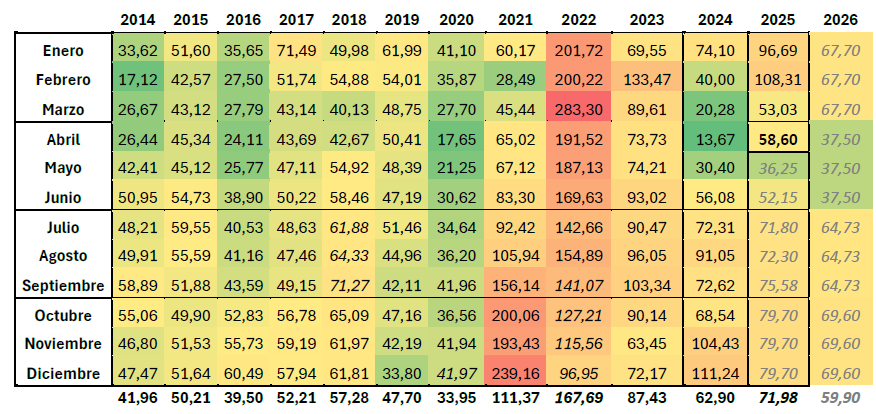

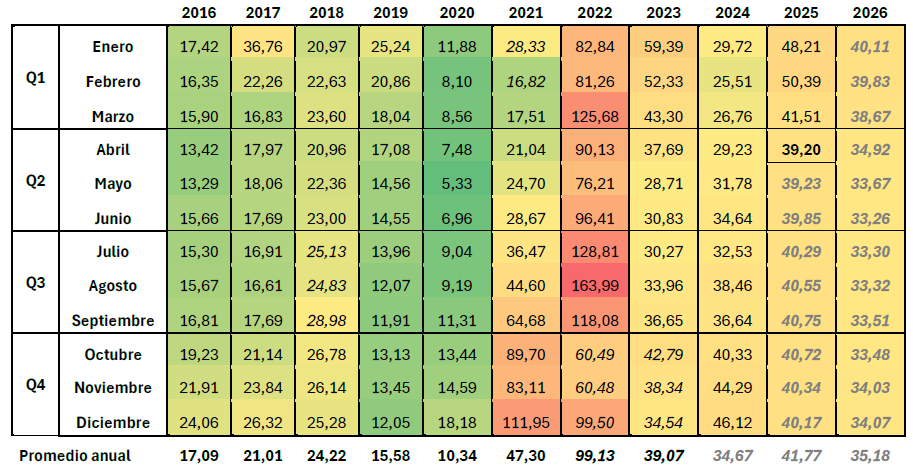

El promedio mensual de marzo ha cerrado en 53,03 €/MWh, lo que supone una disminución de 55 €/MWh respecto al mes anterior. Sin embargo, respecto a marzo 2024, ha aumentado 33 €/MWh.

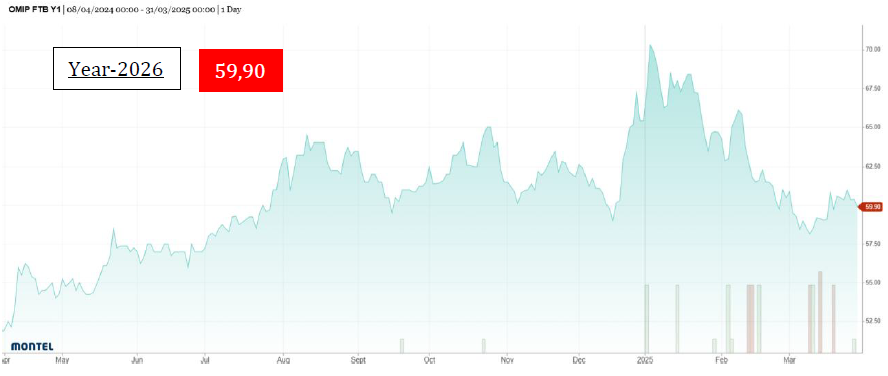

Para 2026, ha disminuido 1 €/MWh, mostrándose en 59,90 €/MWh.

Análisis del mercado

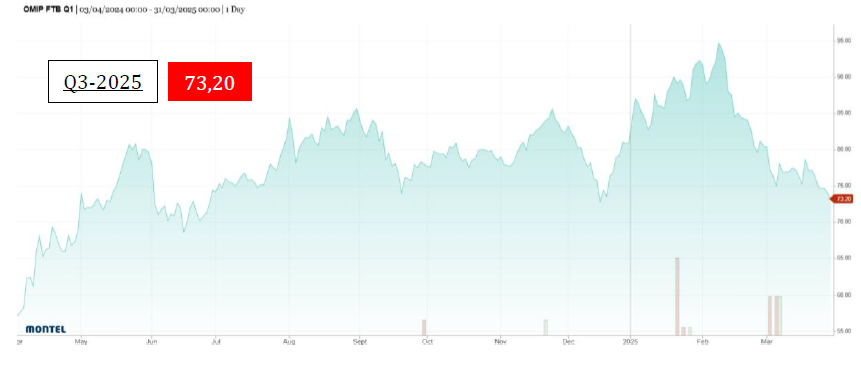

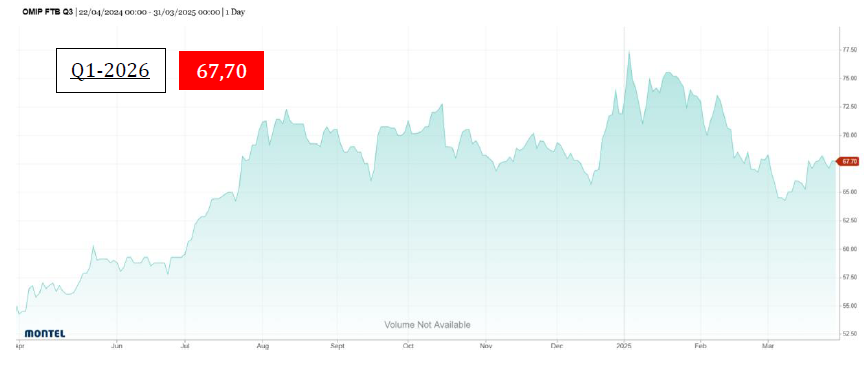

Las cotizaciones para Q3-2025, Year-2026 y Q4-2025 han disminuido ligeramente durante el transcurso de la semana. En cambio, para Q1-2026 ha aumentado.

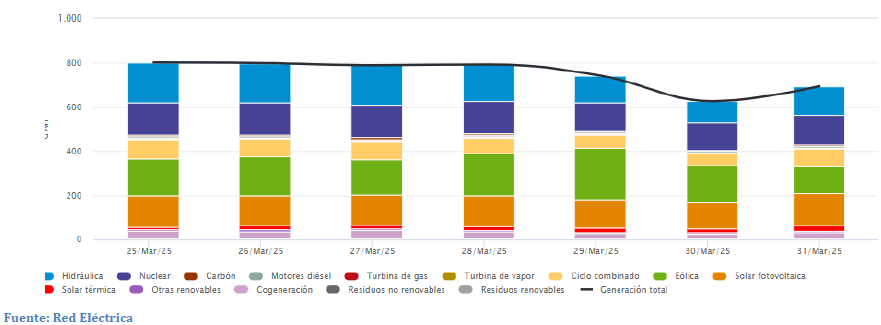

3. Estructura de la generación por tecnologías (GWh)| Sistema eléctrico: Nacional

Del 25/03/2025 al 31/03/2025

En los últimos días de marzo, el aumento de la producción eólica y solar coincidió con una demanda especialmente baja, lo que generó un desajuste entre oferta y demanda. Esta situación provocó una caída significativa de los precios del mercado diario, con varios días en los que se registraron precios horarios negativos.

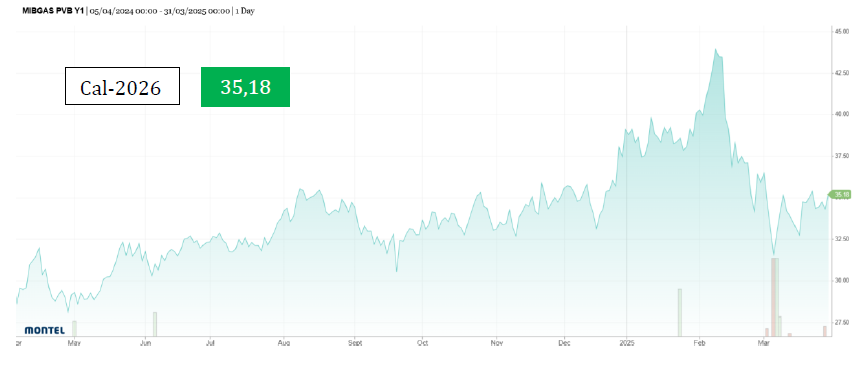

4. Sector gas

Evolución del MIBGAS (€/MWh)

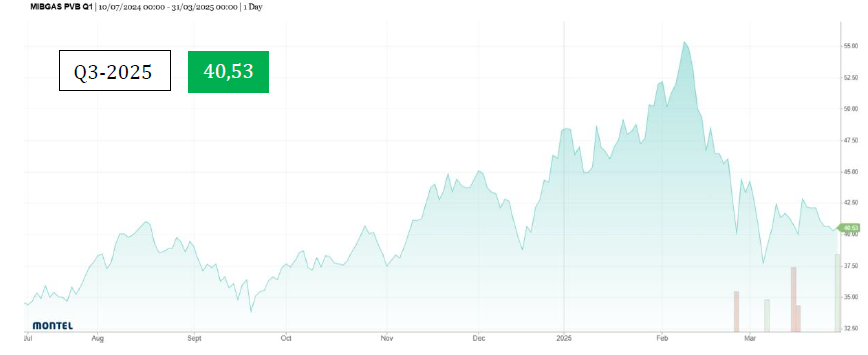

El precio medio de marzo ha sido de 41,1 €/MWh, disminuyendo en 9 €/MWh respecto al mes anterior. Comparado con marzo de 2024 ha aumentado 15 €/MWh.

Por último, para 2026 se ha mantenido, situándose en 35,18 €/MWh.

Análisis del mercado

Durante la semana, las cotizaciones para Win-2025, Q3-2025 y Cal-2026 se han mantenido en valores similares a los de la semana anterior.