➢ Avangrid, filial de Iberdrola, gana una subasta para desarrollar energía eólica marina en el Golfo de Maine, reforzando su posición en Estados Unidos.

➢ Para los próximos años se prevé un exceso de gas natural licuado (GNL) liderado por EE.UU. y Catar, que reducirá los precios globales hasta 2030. La demanda, especialmente en Asia, no alcanzará el nivel de oferta, lo que llevará a una caída de precios. Sin embargo, a partir de 2035, podría haber escasez si no se desarrollan nuevos proyectos.

➢ El Gobierno implementará medidas más estrictas para combatir el fraude en hidrocarburos, exigiendo el pago anticipado del IVA y controlando a operadores no autorizados, tras pérdidas de más de 2.000 millones de euros desde 2022.

➢ El Gobierno autoriza a BlackRock a adquirir el 20,6% de Naturgy bajo condiciones que incluyen mantener la cotización en Bolsa por al menos tres años, la sede en España, y apoyo a proyectos de transición energética.

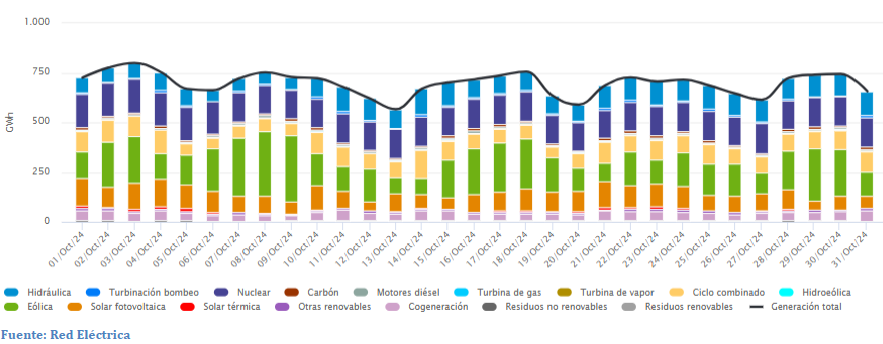

1. Estructura de la generación por tecnologías (GWh) | Sistema eléctrico nacional

De 01/10/2024 al 31/10/24

De la estructura de octubre de 2024 podemos observar como la energía nuclear es la base constante de generación, mientras que la eólica y la solar aportan según las condiciones diarias. Y otras tecnologías como el ciclo combinado y la hidroeléctrica ajustan su producción para cubrir los picos de demanda.

2. Sector eléctrico

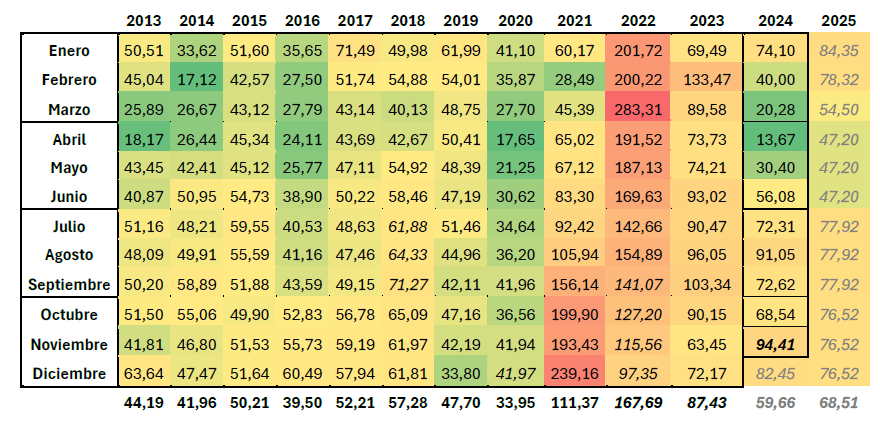

Evolución del OMIE (€/MWh)

Actualmente, la media de las cotizaciones de noviembre se sitúa en 94,41 €/MWh, superando el máximo que se obtuvo para el mes de agosto.

En cuanto a 2025, se ha mantenido, mostrándose en 68,51 €/MWh.

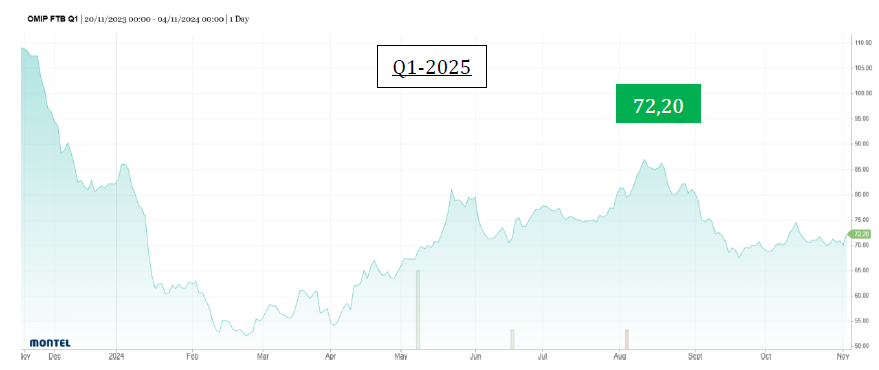

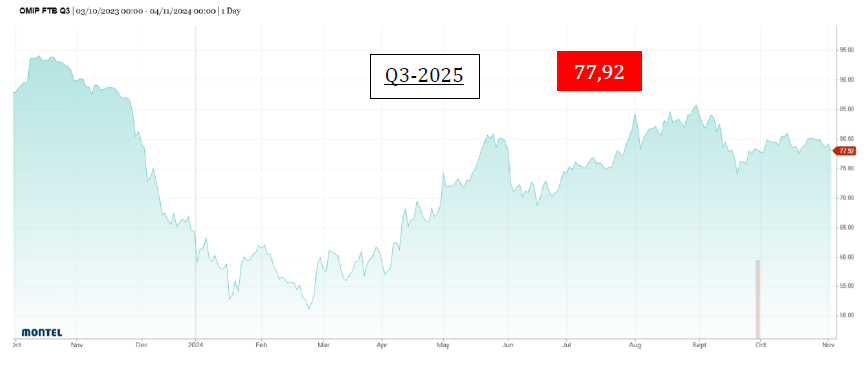

Análisis del mercado

Las cotizaciones para Year-2025 y Q2-2025 han disminuido, aunque actualmente están recuperándose a niveles similares a los de la semana pasada. En cambio, las cotizaciones para Q1-2025 han aumentado, mientras que las de Q3-2025 han disminuido en relación con la semana pasada.

3. Balance eléctrico (GWh) | Sistema eléctrico nacional

Del 1/10/2024 al 31/10/2024

En octubre de 2024, el balance eléctrico nacional muestra que el 55,9% de la generación provino de fuentes renovables, con la eólica liderando con un 26,3%. Por contra, las fuentes no renovables representaron el 44,1%, destacando la energía nuclear con un 21,3%. Cabe destacar que la suma de las renovables y la nuclear supera las tres cuartas partes de la energía total demandada.

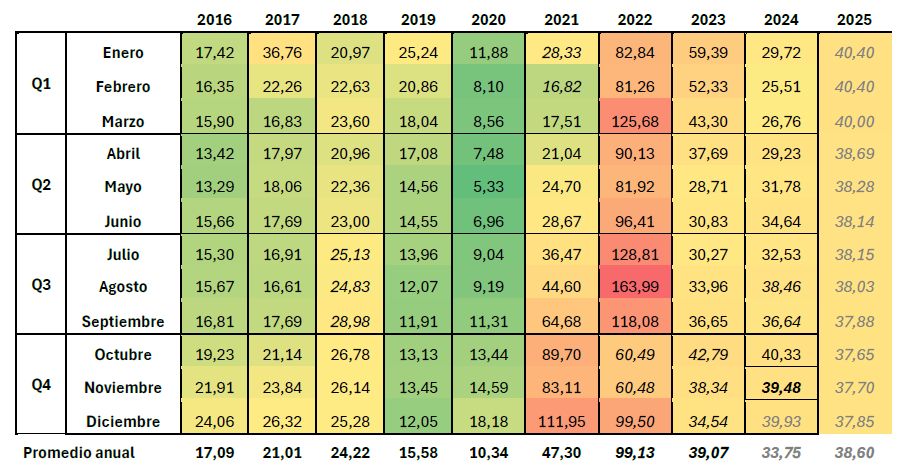

4. Sector gas

Evolución del MIBGAS (€/MWh)

La media de las cotizaciones de noviembre se mantiene similar a la de octubre, entorno los 40 €/MWh.

Por último, para 2025 ha disminuido en 2 €/MWh, situándose en 38,60 €/MWh.

Análisis del mercado

En el transcurso de la última semana, las cotizaciones para Q1-2025, SUM-2025 y Cal-2025 han disminuido significativamente durante la semana.